สถานการณ์ความฉลาดรู้ทางการเงิน

ในการสำรวจของธนาคารแห่งประเทศไทย ซึ่งการสำรวจทักษะทางการเงินของคนในประเทศไทย ในปี พ.ศ.2556 ตามแนวทางการสำรวจของ องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ร่วมกับสำนักงานสถิติแห่งชาติ สะท้อนองค์ประกอบของทักษะทางการเงินออกเป็น 3 ด้าน อันประกอบไปด้วย 1 ความรู้ทางการเงิน 2 พฤติกรรมทางการเงิน และ 3 ทัศนคติทางการเงิน พบว่าคนไทยมีคะแนนทักษะทางการเงินโดยเฉลี่ยคิดเป็นร้อยละ 58.5 ซึ่งยังคงต่ำกว่าคะแนนเฉลี่ยของ 14 ประเทศที่เข้าร่วมโครงการสำรวจของ OECD ซึ่งอยู่ที่ร้อยละ 62.3 และเมื่อเปรียบเทียบคะแนนองค์ประกอบทั้ง 3 ด้าน พบว่า คนไทยยังด้อยด้านความรู้ทางการเงิน โดยมีคะแนนเฉลี่ยไม่ถึงครึ่งหนึ่งของคะแนนเต็ม และมีคนไทยมากกว่าร้อยละ 30 ที่มีคะแนนความรู้ทางการเงินอยู่ในเกณฑ์ต่ำ และในปี พ.ศ. 2559 ธนาคารแห่งประเทศไทย ได้ทำการสำรวจทักษะทางการเงินของคนในประเทศอีกครั้ง ซึ่งผลการสำรวจแสดง ค่าเฉลี่ยโดยทักษะทางการเงินของคนไทยโดยเฉลี่ยอยู่ที่ร้อยละ 61.0 โดยที่คนไทยมีคะแนน ด้านความรู้ทางการเงินน้อยที่สุด คือ มีคะแนนอยู่ที่ร้อยละ 48.6 สำหรับด้านพฤติกรรมทางการเงินนั้นมีคะแนนที่ร้อยละ 62.2 และด้านทัศนคติทางการเงินนั้นมีคะแนนที่ร้อยละ 76.0 ซึ่งสะท้อนภาพรวมทักษะทางการเงินของคนไทยมีแนวโน้มดีขึ้นกว่าการศึกษาครั้งที่ผ่านมาในปี 2556 และยังมีการศึกษาในลำดับถัดมาในรายงานการพิจารณาศึกษาเรื่องความรอบรู้ทางการเงิน ของประชาชนไทย ของคณะกรรมการการเศรษฐกิจ การเงิน และการคลัง วุฒิสภา ในปี พ.ศ.2563 ได้อ้างอิงผลการสำรวจทักษะการเงินในปี พ.ศ.2559 ซึ่งจัดทำโดยธนาคารแห่งประเทศไทย เป็นการสำรวจตามแนวทางขององค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) โดยร่วมกับสำนักงานสถิติแห่งชาติ ครอบคลุมกลุ่มตัวอย่าง 10,876 ราย ทั้งในและนอกเขตเทศบาลจากทุกจังหวัดทั่วประเทศ ผลการสำรวจประกอบด้วยองค์ประกอบ 3 ด้าน คือ 1 ความรู้ทางการเงิน 2 พฤติกรรมทางการเงิน และ 3 ทัศนคติทางการเงิน พบว่าค่าเฉลี่ยทักษะทางการเงินของคนไทยในปี 2559 อยู่ที่ร้อยละ 61 โดยคนไทยอ่อนด้านความรู้ทางการเงินที่สุด มีคะแนนอยู่ที่ร้อยละ 48.6 สำหรับด้านพฤติกรรมทางการเงินมีคะแนนที่ร้อยละ 62.2 และด้านทัศนคติทางการเงินมีคะแนนที่ร้อยละ 76 ซึ่งในภาพรวมทักษะทางการเงินของคนไทยมีแนวโน้มดีขึ้นกว่าผลสำรวจในปี 2556 และเท่ากับผลสำรวจในปี 2558 แต่องค์ประกอบในด้านพฤติกรรมทางการเงินมีแนวโน้มลดลง จากผลสำรวจในปี 2556 และ 2558 เช่น การไม่ตั้งเป้าหมายระยะยาว ขาดการดูแลบริหารเงินของตนเองอย่างใกล้ชิด ไม่ชำระค่าใช้จ่ายตรงตามเวลาเรียกเก็บ และขาดการไตร่ตรองอย่างถี่ถ้วนก่อนการเลือกซื้อ เป็นต้น ช่วงวัยที่มีคะแนนทักษะทางการเงินต่ำกว่ากลุ่มอื่น คือกลุ่ม Gen Z (เกิดปี 2554 เป็นต้นไป) มีความรู้ทางการเงินพื้นฐานไม่ดีนัก สำหรับพฤติกรรมที่ยังไม่เห็นความสำคัญของการตั้งเป้าหมายทางการเงินระยะยาว เน้นเพียงสามารถใช้เงินที่ได้มาให้เพียงพอต่อค่าใช้จ่ายรวมทั้งยังไม่เห็นความสัมพันธ์ของการเก็บออมและไม่ได้เก็บออมในวิธีที่เหมาะสม นอกจากนี้ยังขาดทักษะในการเปรียบเทียบข้อมูลก่อนซื้อและไม่ทราบแหล่งข้อมูลที่เหมาะสมในการศึกษาหาข้อมูล สำหรับด้านทัศนคติควรส่งเสริมให้มีทัศนคติที่ดีเกี่ยวกับการออม (ธนาคารแห่งประเทศไทย ,2559)

ซึ่งการสำรวจระดับทักษะทางการเงินของคนไทยครั้งล่าสุดในปี 2565 เป็นการสำรวจครั้งที่ 9 ครอบคลุมกลุ่มตัวอย่างทั้งสิ้น 12,402 ครัวเรือน ทั้งในและนอกเขตเทศบาลจากทุกจังหวัดทั่วประเทศ ผลการสำรวจปี 2565 แสดงให้เห็นว่าคนไทยมีพัฒนาการของระดับทักษะทางการเงินที่ดีขึ้นอย่างต่อเนื่อง โดยมีค่าเฉลี่ยอยู่ที่ร้อยละ 71.4 สูงขึ้นจากปี 2563 ที่ร้อยละ 67.4 และอยู่ในระดับที่สูงกว่าค่าเฉลี่ยการสำรวจทักษะทางการเงินของ OECD ในปี 2563 ที่ร้อยละ 60.5 ทั้งนี้ คะแนนที่เพิ่มขึ้นเกิดจากองค์ประกอบของทักษะทางการเงินในด้านความรู้ทางการเงินและพฤติกรรมทางการเงินที่มีพัฒนาการที่ดีขึ้นในเกือบทุกหัวข้อ โดยมีค่าเฉลี่ยคะแนนอยู่ที่ร้อยละ 69.7และร้อยละ 70.3 ตามลำดับ ขณะที่คะแนนด้านทัศนคติทางการเงินมีแนวโน้มลดลงเล็กน้อยจากปี 2563 มาอยู่ที่ร้อยละ 76.8 อย่างไรก็ดี จากผลสำรวจครั้งล่าสุดในปี 2565 แสดงให้เห็นว่าคนไทยมีระดับทักษะทางการเงินทัดเทียมกับค่าเฉลี่ยของ OECD แต่ยังมีหลายประเด็นที่ควรได้รับการพัฒนาอย่างต่อเนื่อง ประกอบกับประเทศไทยกำลังเผชิญความท้าทายสำคัญทางเศรษฐกิจและสังคมโดยเฉพาะสถานการณ์หนี้ครัวเรือนที่เป็นปัญหาสั่งสมมายาวนาน การพัฒนาของเทคโนโลยีที่เข้ามามีบทบาทในภาคการเงินและวิถีชีวิตของประชาชน ก็นำมาซึ่งความเสี่ยงด้านภัยทางการเงินที่เพิ่มมากขึ้นเช่นกัน จึงเป็นเรื่องสำคัญที่ต้องส่งเสริมให้ภาคครัวเรือนมีภูมิคุ้มกันทางการเงินที่ดี พร้อมรับมือกับสถานการณ์ต่าง ๆ ได้อย่างเหมาะสมอันจะนำไปสู่เสถียรภาพและความมั่นคงของระบบเศรษฐกิจของประเทศ (ธนาคารแห่งประเทศไทย, 2565)

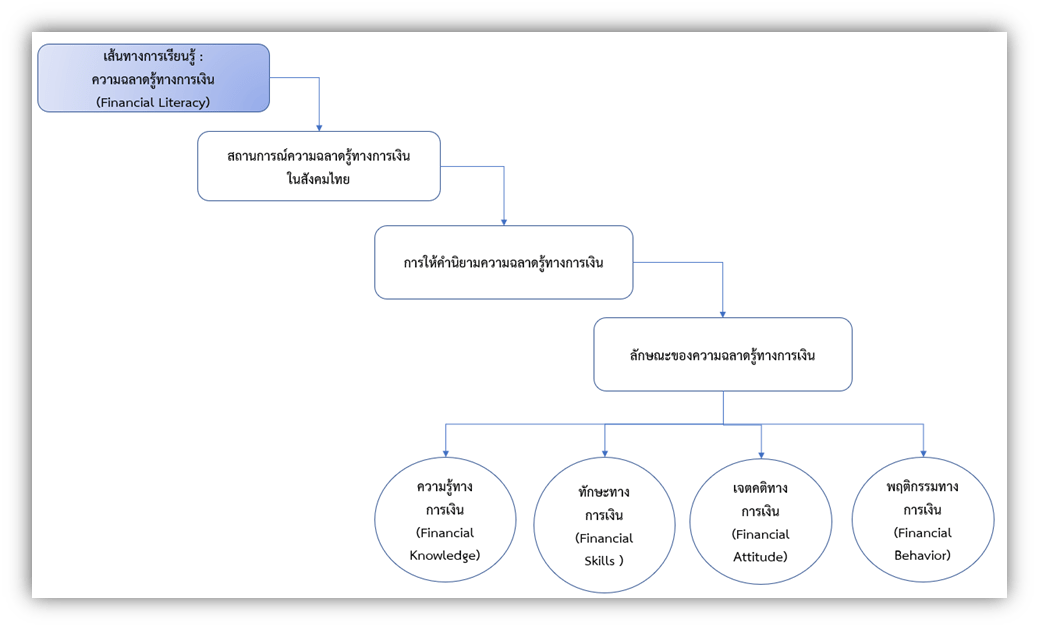

การให้คำนิยามและลักษณะความฉลาดรู้ทางการเงิน

คำนิยามถึงความฉลาดรู้ทางการเงิน (Financial Literacy) ของราชบัณฑิตยสถาน (สำนักงานราชบัณฑิตยสภา, 2562) ได้ให้ความหมายของความฉลาดรู้การเงิน กล่าวคือ ความรู้ทักษะ และเจตคติที่ทำให้บุคคลสามารถตัดสินใจด้านทรัพยากรการเงินได้อย่างรอบรู้จากข้อมูลรอบด้านมีประสิทธิผล เกิดความมั่นคงและความอยู่ดีมีสุขของบุคคลและสังคมโดยที่ความฉลาดรู้การเงิน ประกอบด้วย ความฉลาดรู้การเงินส่วนบุคคล และความฉลาดรู้การเงินสถาบันการเงิน ความฉลาดรู้การเงินส่วนบุคคล คือ ความรู้ ทักษะ และเจตคติ ด้านการออม การลงทุน การประกันการใช้จ่ายด้านอสังหาริมทรัพย์ การศึกษาการจัดทำงบประมาณ การวางแผนภาษีและการเกษียณ รวมทั้งความรู้เกี่ยวกับมูลค่าของเงินในอนาคต ความฉลาดรู้การเงินสถาบันการเงิน คือ ความรู้และทักษะด้านเศรษฐกิจโลก การมีงานทำ การว่างงานและการเป็นผู้ประกอบการการจัดการศึกษาให้บุคคลมีความฉลาดรู้การเงินจะต้องทำให้บุคคลเข้าใจการทำหน้าที่ของเงินสามารถกำหนดเป้าหมายหรือเป้าประสงค์ทางการเงินและทำให้บรรลุผล รวมทั้งมีความสามารถในการบริหารจัดการ ความท้าทายทางการเงินที่เกิดจากปัจจัยภายในและปัจจัยภายนอก

สฤณี อาชวานันทกุล (2561) กล่าวถึง “ความรู้เรื่องทางการเงิน” โดยที่นิยามถึงความรู้เรื่องทางการเงิน หมายถึง “ชุดทักษะและความรู้ที่ช่วยให้ปัจเจกสามารถจัดการทรัพยากรทางการเงินของตัวเองทั้งหมดได้อย่างมีประสิทธิภาพและมีข้อมูลครบถ้วน ตั้งแต่เรื่องการหารายได้ การออม การลงทุนการจัดทำงบประมาณรายรับรายจ่าย การจัดการหนี้ และการวางแผนทางการเงิน”

“ความรู้และความเข้าใจแนวความคิดที่เกี่ยวกับการเงิน ความเสี่ยงทางการเงิน รวมถึงทักษะ แรงจูงใจ และความเชื่อมั่นที่จะใช้ความรู้และความเข้าใจเหล่านี้ ในการตัดสินใจที่มีประสิทธิผล ในหลากหลายบริบททางการเงิน เพื่อปรับปรุงความอยู่ดีมีสุขทางการเงินของปัจเจกและสังคม และช่วยให้สามารถมีส่วนร่วมในชีวิตทางเศรษฐกิจ” และยังเน้นย้ำถึงการให้ความสำเร็จในการให้ความรู้ทางการเงินจะต้องแปลงความรู้ ทางการเงินให้เป็น ความสามารถทางการเงิน (Financial Capabilities) เพราะถ้ามีความรู้แต่ไม่ได้ใช้หรือใช้ไม่เป็นเหมือนบอกคนว่าอ่านหนังสือออกแต่พอยื่นหนังสือให้อ่านไม่ได้ ย่อมแปลว่าไม่รู้เรื่อง ถ้าใครบอกว่ารู้เรื่องทางการเงินแล้ว แต่ยังไม่จัดการกับรายรับรายจ่าย ไม่รู้ว่าเจ้าหนี้คิดดอกเบี้ยเท่าไร ไม่พยายามออมเงิน ก็แปลว่ายังไม่ค่อยรู้เรื่องทางการเงินเท่าไรจึงเป็นปัญหาของการสร้างความฉลาดรู้ทางการเงิน ที่มีความสลับซับซ้อน และกระบวนการปลูกฝังถ่ายถอด

ลักษณะของความฉลาดรู้ทางการเงิน

ความสามารถในการใช้ทักษะทางการเงินเพื่อการตัดสินใจทางการเงินที่เกี่ยวข้องกับการวางแผนและจัดการการเงิน โดยอาศัยความรู้ทางการเงิน เจตคติทางการเงินและพฤติกรรมทางการเงิน ภายใต้บริบททางการเงินในระดับบุคคลที่เหมาะสม (สำนักวิชาการและมาตรฐานการศึกษา ,2565) (มุทิตา ย่องไทยสง ,2566) มีขอบเขตเนื้อหาโดยสังเขป ดังนี้

1. ความรู้ทางการเงิน (Financial Knowledge) ประกอบด้วย

1.1) การวางแผนทางการเงิน (Financial Planning) คือ กระบวนการในการจัดสรรทรัพยากรทางการเงินสู่การบรรลุเป้าหมายทางการเงิน ประกอบด้วย การประเมินสถานะทางการเงิน การตั้งเป้าหมายทางการเงิน การจัดทำงบประมาณการเงินส่วนบุคคล และการปรับเปลี่ยนแผนทางการเงิน

1.2) การจัดการเงิน (Financial Management) คือ การจัดการเงินที่สัมพันธ์กับแผนทางการเงินประกอบด้วย การตรวจสอบรายได้และค่าใช้จ่าย การจำแนกความแตกต่างระหว่าง

ความจำเป็น (Need) กับความต้องการ (Want) การลำดับความสำคัญของการใช้จ่ายตามความจำเป็น การรู้เท่าทันโฆษณา และการมีวินัยทางการเงินที่ดี

2. ทักษะทางการเงิน (Financial Skills) คือ กระบวนการทางปัญญาที่สำคัญในการจัดการข้อมูล ทางการเงิน เพื่อนำมาสู่การตัดสินใจทางการเงินได้อย่างเหมาะสม ประกอบด้วย

2.1) การเข้าถึงข้อมูลทางการเงิน (Identify Financial Information) การค้นหาและเข้าถึงแหล่งข้อมูลทางการเงินของแต่ละบุคคล และสามารถระบุหรือตระหนักถึงความเกี่ยวข้องของข้อมูลทางการเงินที่มีต่อตนเองได้ ข้อมูลทางการเงิน เช่น โฆษณา ข้อมูลผลิตภัณฑ์ทางการเงิน แผนภูมิ

หรือสามารถสะท้อนให้เห็นถึงความรู้และความเข้าใจเกี่ยวกับคำศัพท์ต่าง ๆ ที่เกี่ยวข้องกับการเงิน อาทิ อัตราดอกเบี้ย ภาวะเงินเฟ้อ เป็นต้น

2.2) การวิเคราะห์ทางการเงิน (Analyze Information) ความรู้ความเข้าใจในการตีความเปรียบเทียบและสังเคราะห์ข้อมูลที่กำหนด เช่น การเปรียบเทียบเงื่อนไขที่เสนอโดยสัญญาโทรศัพท์เคลื่อนที่ที่แตกต่างกันจากการโฆษณาที่เหมาะสมกับบริบทของตนเอง เป็นต้น

2.3) การประเมินทางการเงิน (Evaluate Financial Issues) การสร้างเหตุผลและคำอธิบายทางการเงินโดยอาศัยความรู้ทางการเงินและความเข้าใจในบริบทที่กำหนด

2.4) การตัดสินใจทางการเงิน (Financial Decision) การเลือกทางการเงินโดยอาศัยความรู้ทางการเงินมาประยุกต์ เพื่อให้สามารถยืนยันถึงการเลือกทางการเงินที่ดีและเหมาะสมกับบริบททางการเงินของตนเอง

3. เจตคติทางการเงิน (Financial Attitude) ความรู้สึก ความเชื่อ ความคิดเห็นส่วนบุคคล

ที่นำมาสู่แรงจูงใจในการวางแผนและจัดการเงิน โดยแบ่งออกเป็น 2 มิติ ได้แก่ มิติด้านความมั่นคงทางการเงิน และมิติด้านการสร้างความมั่นคงทางการเงิน มีรายละเอียด ดังนี้

3.1) มิติด้านความมั่นคงทางการเงิน มุมมองต่อการสร้างความมั่นคงทางการเงิน ที่สะท้อนผ่านความรู้สึกไร้ความกังวลทางการเงิน ได้แก่ มีความมั่นใจต่อแผนการเงินที่สามารถบรรลุเป้าหมายทางการเงิน มีความมั่นใจต่อผลิตภัณฑ์ทางการเงินที่ใช้ มีความมั่นใจในการใช้จ่ายเงิน และการตระหนักถึงประโยชน์ในการออมเงินระยะยาว

3.2) มิติด้านความมั่งคั่งทางการเงิน มุมมองต่อความต้องการที่จะสร้างความมั่งคั่ง

ทางการเงิน ได้แก่มีแรงจูงใจในการประหยัดค่าใช้จ่าย ชะลอการตัดสินใจใช้จ่ายในปัจจุบันเพื่อผลประโยชน์ทางการเงินในอนาคตมีแรงจูงใจในการบริหารจัดการเงินซึ่งเป็นเครื่องมือเพื่อสร้างความเป็นอยู่ที่ดีทางการเงิน ชะลอการตัดสินใจใช้จ่ายในปัจจุบันเพื่อผลประโยชน์ทางการเงินในอนาคตและมีความสนใจและระมัดระวังในผลิตภัณฑ์ทางการเงินและบริการทางการเงินอันนำไปสู่การส่งเสริมความมั่งคั่งทางการเงิน

4. พฤติกรรมทางการเงิน (Financial Behavior) แนวโน้มทางพฤติกรรมที่แสดงออกถึงการเป็น

ผู้วางแผนและจัดการเงิน ดังนี้

4.1) พฤติกรรมการวางแผนทางการเงิน ได้แก่ การตั้งเป้าหมายทางการเงิน การพัฒนาแผนการเงินที่ช่วยในการออมเงิน วางแผนสำหรับการใช้จ่ายล่วงหน้า การเลือกและใช้เครื่องมือใน

การจัดทำงบประมาณ มีเงินเก็บ การคำนึงถึงการเปลี่ยนแปลงของราคาและค่าของเงิน คำนวณจำนวนเงินออมระยะเวลาเก็บออมกับรายได้และค่าใช้จ่ายในปัจจุบัน การเลือกบริการทางการเงินที่ช่วยให้เป้าหมายทางการเงินประสบความสำเร็จและการเลือกวิธีการออมเงินที่เหมาะสม

4.2) พฤติกรรมการจัดการเงิน ได้แก่ การตัดสินใจอย่างมีข้อมูลก่อนการใช้จ่ายและการออมการหลีกเลี่ยงค่าใช้จ่ายที่เกินตัว การชำระค่าใช้จ่ายตรงเวลา การไม่กู้เงินเมื่อไม่พอใช้ และการติดตามค่าใช้จ่ายและปรับเปลี่ยนเมื่อจำเป็น

ความฉลาดรู้ทางการเงิน (Financial Literacy) เป็นการบูรณาการระหว่างความรู้ (Knowledge) เจตคติ (Attitude) และทักษะ (Skill) เพื่อนำไปใช้ในการแก้ปัญหาหรือสถานการณ์ทางการเงิน ดังนั้นความฉลาดรู้ทางการเงินจึงเป็นเครื่องมือสำคัญที่ช่วยให้บุคคลมีความตระหนักรู้ ความเข้าใจทางการเงินส่วนบุคคล ผลิตภัณฑ์ทางการเงินและบริการทางการเงินต่าง ๆ มีทัศนคติเชิงบวกในการบริหารจัดการเงินส่วนบุคคลได้อย่างมีประสิทธิภาพ โดยประยุกต์ใช้และฝึกฝนอย่างต่อเนื่องจนเกิดเป็นทักษะในการบริหารจัดการเงิน อันนำไปสู่ความมีวินัยทางการเงินและความอยู่ดีมีสุข หรือการมีวินัยแห่งตนในการเลือกและควบคุมตนเองอย่างชาญฉลาดและเท่าทัน ตลอดจนสามารถดูแลระมัดระวังหรือป้องกันตนเองให้ปลอดภัยทางการเงินรูปแบบต่าง ๆ ส่งผลดีต่อการจัดการทางการเงินของครัวเรือนที่จะเกิดผลดีต่อเศรษฐกิจและสังคม

อ้างอิงข้อมูลส่วนหนึ่งจาก

บทความวิชาการเรื่อง “ความฉลาดรู้ทางการเงินในการเตรียมความพร้อมเข้าสู่สังคมผู้สูงอายุ” โชคลาภ มั่นคง* กนกพร ภาคีฉาย กนกกาญจน์ กล่อมเกลา ชุตินันท์ วิลามาศ และศศินันท์ ศาสตร์สาระ วารสารบริหารธุรกิจราชมงคลสุวรรณภูมิ คณะบริหารธุรกิจและเทคโนโลยีสารสนเทศ มหาวิทยาลัยเทคโนโลยีราชมงคลสุวรรณภูมิ ปีที่ 1 ฉบับที่ 2 (2024): พฤษภาคม – สิงหาคม 2567 https://so14.tci-thaijo.org/index.php/JBURUS/article/view/983

อาจารย์โชคลาภ มั่นคง สาขาวิชาการเงินและเศรษฐศาสตร์ คณะบริหารธุรกิจและเทคโนโลยีสารสนเทศ

บทความโดย อ.โชคลาภ มั่นคง สาขาวิชาการเงินและเศรษฐศาสตร์ คณะบริหารธุรกิจและเทคโนโลยีสารสนเทศ ศูนย์พระนครศรีอยุธยา วาสุกรี

เนื้อหาที่เกี่ยวข้อง:

การตลาดที่ทรงพลังในยุคดิจิทัล E-WORD OF MOUTH MARKETING

เรียนบริหารธุรกิจอย่างไรให้เป็นนักคิดเชิงกลยุทธ์

ต้นทุนการจัดการคลังสินค้าและแนวทางลดต้นทุน

เปลี่ยนข้อมูลเป็นกำไร Data-Driven Business

การบริหารความขัดแย้งและการสร้างความผูกพันในองค์กร (Guidelines for managing conflict and organization…

บริการย่อลิ้งของภาครัฐ (URL Shortener)

สาขาการจัดการโลจิสติกส์ เรียนเกี่ยวกับอะไร เรียนวิชาอะไร จบแล้วทำงานอะไร?

มัดรวม 5 เครื่องมือสร้างภาพ AI ยอดฮิต: นอกเหนือจาก Bing แล้ว มีตัวไหนน่าลองอีกบ้าง?